一、2013年回顾

2013年中国A股主要指数上证综指在全球股市中表现继续落后,主要原因是转型升级中经济增速下移、“钱荒”、产能过剩、经济加杠杆后债务率偏高、上市公司盈利增长弱、股市制度改革进程慢等。

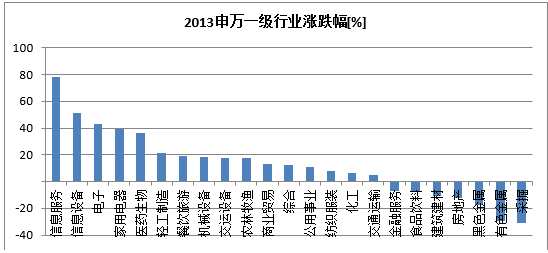

但2013年A股市场也存在结构性机会,全年信息服务、信息设备、电子、家用电器、医药生物等板块明显强于市场。

二、2014年策略暨一季度策略

经济增长平稳,预期2014年国内经济保持7.5%左右的中速增长。经历2013年经济逐季波动及国家出台一系列政策稳增长后,预计2013年4季度经济企稳,特别是中央十八届三中全会描绘全面改革蓝图,将逐步释放改革红利,未来中国经济有望保持中速增长水平,2014年GDP增速估计在7.5%左右。预计2014年消费增速比较稳定,出口因全球经济好转将有所改善,投资增速可能回落,主要是在利率水平上升和加强债务风险防范的背景中房地产和政府投资增速可能下移。

资金面仍会偏紧,利率水平易升难降。央行2014年将继续实施稳健的货币政策,保持适度流动性,实现货币信贷及社会融资规模合理增长,改善和优化融资结构和信贷结构。进一步推进利率市场化和人民币汇率形成机制改革,保持人民币汇率在合理均衡水平上的基本稳定。预计2014年M2增速将保持在2013年约14%的水平。但高杠杆率背景下的经济增长需要大量的资金支撑,而货币供给面临CPI抬升、QE退出、银行同业业务监管强化等制约,利率水平难以下降。与此同时,各类影子产品高企的利率水平对银行间各产品的资金仍有吸收效应,无风险利率水平仍面临上升压力。

改革预期有望主导明年市场行情。经济与社会领域的改革降低了投资者对经济和金融领域长期风险的担忧程度。资本市场领域的改革如发行制度改革、优先股等有助于提升股票市场的吸引力。十八届三中全会上已对改革做出了全面部署,内容涉及土地改革、国企改革、人口生育政策、金融改革等诸多领域。预计相关配套政策或措施将在2014年集中出台,改革也有望实质性推进,市场将不断涌现新的投资题材,与改革相关的领域将构成中长期投资机会。

2014年面临的风险因素:全球经济复苏不理想;美国QE退出冲击;中国改革力度不及预期带来经济的波动;楼市泡沫;产能过剩;影子银行;地方债务等。

投资策略:由于经济企稳基础不牢靠且流动性偏紧,预计2014年上证综指将在2000-2500之间箱体运行。我们的策略是贯穿两条主线进行投资:业绩成长与改革主题。重点关注基本面稳定增长的基础消费行业、医药、偏消费品的制造业、战略性新兴产业等;同时,积极参与改革相关的主题投资机会如券商、军工、环保、可穿戴设备、土地流转等。

相关附件:2014年投资策略及一季度投资策略

在浏览本公司网站时,视为您已经阅读、确认并愿意遵守本声明内容!

请您确认您或您所代表的机构是符合《中华人民共和国证券投资基金法》、《中华人民共和国信托法》、《私募投资基金监督管理暂行办法》、《信托公司集合资金信托计划管理办法》、《证券公司客户资产管理业务管理办法》、《证券公司集合资产管理业务实施细则》、《基金管理公司特定客户资产管理业务试点办法》及其他相关法律法规所认定的合格投资者。

“本网站”指由东源嘉盈资产管理有限公司(以下简称“本公司”)所有并发布的网站(www.dongyuanjy.com)及其网站内包含的所有信息及材料。本网站所发布的信息、观点和数据有可能因所基于的信息发布日之后的情势或其他因素的变更而不再准确或失效,本公司不承诺及时更新不准确或过时的信息、观点以及数据。

本网站介绍的信息、观点和数据仅供一般性参考,不应被视为购买或销售任何金融产品的某种要约,亦非对任何交易的正式确认。投资有风险,投资产品的过往业绩并不预示其未来表现,本公司不对产品财产的收益状况做出任何承诺或担保,投资者不应依赖本网站所提供的数据做出投资决策,在做出投资决策前应认真阅读相关产品合同及风险揭示等宣传推介文件,并自行承担投资风险。

本网站所载“东源嘉盈”、“ ”为东源嘉盈资产管理有限公司注册商标,本公司有权就任何商标侵权行为追究法律责任。

”为东源嘉盈资产管理有限公司注册商标,本公司有权就任何商标侵权行为追究法律责任。