一、2014年一季度市场状况

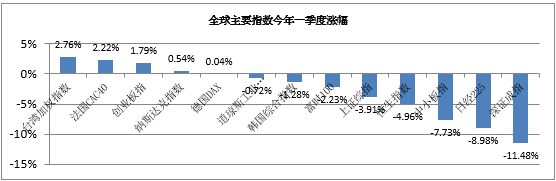

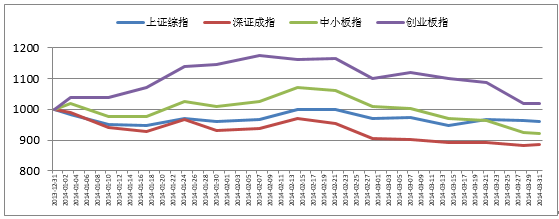

2014年一季度中国A股主要指数在全球股市中表现依然落后,仅创业板指数表现略好,主要是经济下行压力大引起。而创业板在春节前相对于主板表现优异,春节后,创业板却出现明显调整,两个月内跌幅超过13%,反而上证综指在春节后相对抗跌,指数基本没有变化,主要受益于优先股推出、地产再融资开闸、新型城镇化推进等结构性稳增长政策的陆续出台,地产、建材、银行等蓝筹股表现出一定的防御性。

二、2014年二季度策略

经济下行趋势明显。汇丰PMI终值1-3月分别为49.5、48.5、48,今年以来接连走低,经济调整压力增大,最大风险来自房地产以及相关的潜在金融风险。今年房地产销量增速的持续下滑将引发房地产开发投资增速的明显调整;二季度城投债到期量超过去年同期的3倍,产业债到期量达近两年峰值,债务风险继续加大。二季度经济下滑幅度、风险释放程度可能冲击政府底线,市场将寄希望于政府稳增长政策的出台,包括证监会的维稳政策与国务院的稳增长政策。市场对2014Q1/Q2的国内GDP同比增速预期已下调至7.35%/7.22%,预计Q2预期还有下调压力。

企业盈利增速减档。去年第四季度上市公司业绩增速开始下滑,2014年一季度收入端的压力将导致利润增速进一步走低。预计2013Q3 至2014Q1三个季度全部A 股单季盈利同比增速分别为21.5%/10.8%/8.3%,其中非金融板块调整更为明显,分别为24.6%/6.3%/4.4%。

流动性趋紧:宏观流动性在二季度将从宽松逐步回归中性,央行货币政策主动放松的空间有限,开工旺季和财政存款缴存会造成二季度流动性的季节性收紧。人民币疲软和经济走弱意味着外汇占款下降,央行降准也只是被动对冲。二季度IPO开闸及限售股解禁高峰到来,资本市场还面临进一步失血。

海外不确定性在于QE继续退出。预计二季度美联储继续按照每次议息会议100 亿美元的节奏削减资产购买量,基本面较差的新兴市场仍有资金流出压力,中国也将受一定冲击。

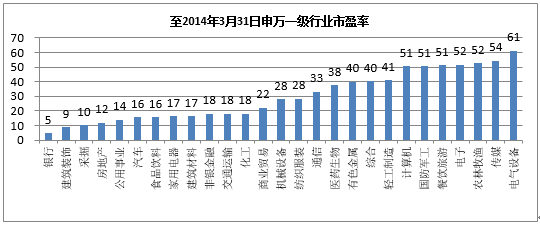

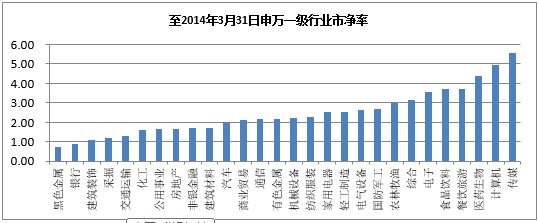

投资策略:市场依然在下行通道中,稳增长政策是最大变数。基本面与风险偏好的趋势决定了二季度市场依然处于弱势。如果4月经济政策首要目标转向稳增长,市场基本面预期将得到支撑,二季度内可能迎来一轮反弹行情。总体思路:控制仓位,远离伪成长的小盘股,坚持在低估值、业绩增长确定的行业进行投资。具体到行业层面,关注消费(食品饮料、医药、旅游、品牌服饰等)、兼顾主题(铁路、国企改革、军工/国家安全、环保、新能源等)。

相关附件:2014年二季度投资策略

在浏览本公司网站时,视为您已经阅读、确认并愿意遵守本声明内容!

请您确认您或您所代表的机构是符合《中华人民共和国证券投资基金法》、《中华人民共和国信托法》、《私募投资基金监督管理暂行办法》、《信托公司集合资金信托计划管理办法》、《证券公司客户资产管理业务管理办法》、《证券公司集合资产管理业务实施细则》、《基金管理公司特定客户资产管理业务试点办法》及其他相关法律法规所认定的合格投资者。

“本网站”指由东源嘉盈资产管理有限公司(以下简称“本公司”)所有并发布的网站(www.dongyuanjy.com)及其网站内包含的所有信息及材料。本网站所发布的信息、观点和数据有可能因所基于的信息发布日之后的情势或其他因素的变更而不再准确或失效,本公司不承诺及时更新不准确或过时的信息、观点以及数据。

本网站介绍的信息、观点和数据仅供一般性参考,不应被视为购买或销售任何金融产品的某种要约,亦非对任何交易的正式确认。投资有风险,投资产品的过往业绩并不预示其未来表现,本公司不对产品财产的收益状况做出任何承诺或担保,投资者不应依赖本网站所提供的数据做出投资决策,在做出投资决策前应认真阅读相关产品合同及风险揭示等宣传推介文件,并自行承担投资风险。

本网站所载“东源嘉盈”、“ ”为东源嘉盈资产管理有限公司注册商标,本公司有权就任何商标侵权行为追究法律责任。

”为东源嘉盈资产管理有限公司注册商标,本公司有权就任何商标侵权行为追究法律责任。