一、2014年上半年市场状况

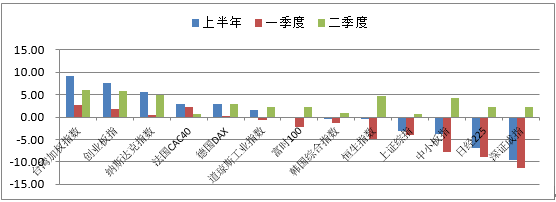

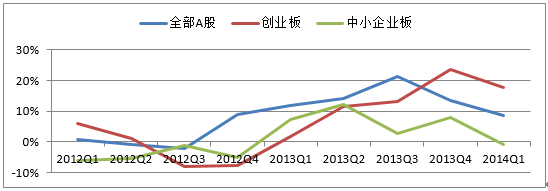

上半年上证综指下跌3.2%,在全球股市中表现依然偏弱,而创业板指数表现抢眼,特别是二季度,创业板指数和中小板指数分别上涨5.79%、4.35%,反映小市值股票跑赢大盘股。

图1 全球主要股指上半年涨跌幅

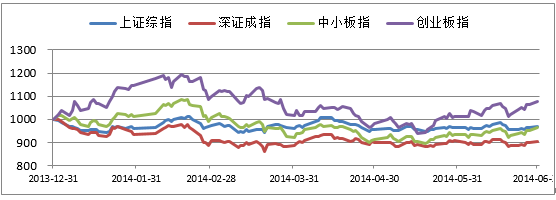

图2 上半年国内主要指数表现

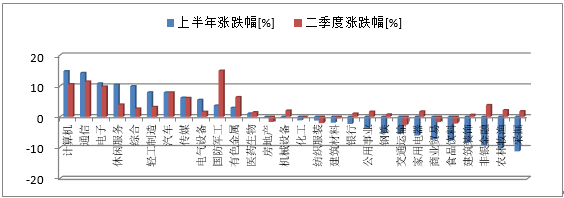

行业表现明显分化。上半年新兴行业表现出色,计算机、通信、电子、休闲服务等行业涨幅均超过10%,而周期性行业如采掘、非银金融、建筑装饰等行业跌幅在10%左右。二季度,周期类行业表现相对抗跌,对大盘稳定起到重要作用;主题投资比较活跃,国防军工板块二季度涨幅达14.96%。

图3 申万一级行业上半年涨跌幅

二、2014年三季度策略

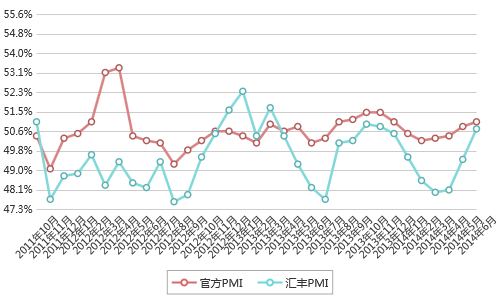

经济现弱企稳态势。无论汇丰PMI终值还是中国PMI指数在4-6月均出现回升趋势,显示政府的“微刺激”政策正逐步取得成效,中国经济下行的走向呈现止步迹象。

图4 PMI指数变化

表1 2014年二季度以来部分“微刺激”政策的措施

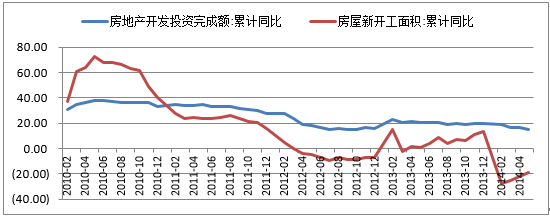

下半年宏观经济改善的力量仍显不足:(1)投资方面,房地产是下半年最大的不确定因素;(2)出口方面,整体或有改善,但仍具有不确定性;(3)消费方面,保持平稳,对复苏拉动的边际作用有限。

图5:房地产投资变化

企业盈利增速继续减档。去年第四季度上市公司业绩增速开始下滑,2014年一季度净利润增速进一步走低。从已披露业绩预告情况看,中报总体披露业绩向好的比例比一季度略有所回升,但自上而下的盈利预测判断显示2014年二季度净利润增速仍处下行通道中,预计在8.5%左右。卖方机构普遍将全部A股2014年盈利预测增速从年初判断的14%左右下调至7.5%左右。

图6 2014年一季度净利润增速明显下滑

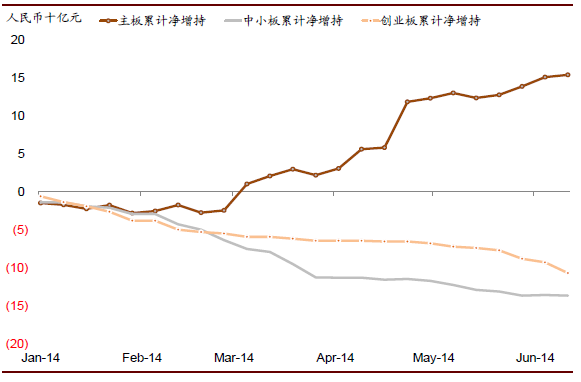

流动性逐渐变得宽松。尽管有新股发行因素的影响,市场整体流动性有望在下半年继续改善:总体货币政策还有放松空间;人民币有小幅升值趋势;海外资金对A股兴趣增强;沪港通开通在即;产业资本持续在主板实现净增持;资本市场的其他改革也在引导机构投资者的发展。在这样的背景下,预计市场流动性在下半年继续改善是大概率事件。

图7 产业资本净增持状况

全球经济缓慢复苏。上半年,美国按计划削减QE,短期维持低利率,反映美国经济已经有明显的改善,对全球经济有利。

投资策略。二季度主板市场并未迎来一轮反弹行情,主要是经济下行的压力大,微刺激政策的效应有些滞后。伴随6月下旬IPO重启的实施及宏观经济表现出一定企稳的特征,市场信心将有所恢复,三季度的反弹行情可期,反弹高度取决于经济持续改善的状况。

总体策略:提高仓位,坚持在低估值、业绩增长确定的行业进行投资。具体到行业层面,关注消费(消费电子、食品饮料、医药、旅游、品牌服饰等)、兼顾主题(沪港通、优先股、铁路、国企改革、军工/国家安全、环保、新能源等)。

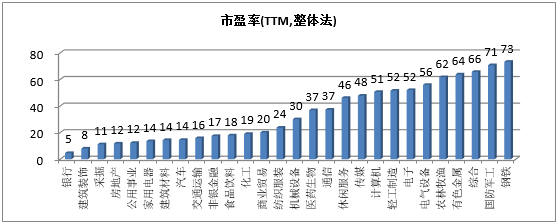

图8 至2014年6月30日申万一级行业市盈率

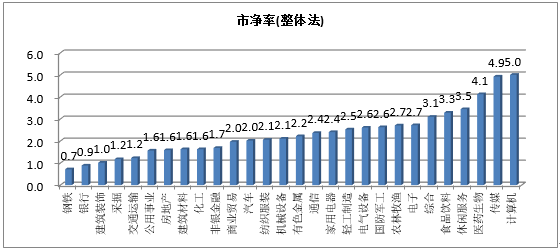

图9 至2014年6月30日申万一级行业市净率

相关附件:2014年三季度投资策略

在浏览本公司网站时,视为您已经阅读、确认并愿意遵守本声明内容!

请您确认您或您所代表的机构是符合《中华人民共和国证券投资基金法》、《中华人民共和国信托法》、《私募投资基金监督管理暂行办法》、《信托公司集合资金信托计划管理办法》、《证券公司客户资产管理业务管理办法》、《证券公司集合资产管理业务实施细则》、《基金管理公司特定客户资产管理业务试点办法》及其他相关法律法规所认定的合格投资者。

“本网站”指由东源嘉盈资产管理有限公司(以下简称“本公司”)所有并发布的网站(www.dongyuanjy.com)及其网站内包含的所有信息及材料。本网站所发布的信息、观点和数据有可能因所基于的信息发布日之后的情势或其他因素的变更而不再准确或失效,本公司不承诺及时更新不准确或过时的信息、观点以及数据。

本网站介绍的信息、观点和数据仅供一般性参考,不应被视为购买或销售任何金融产品的某种要约,亦非对任何交易的正式确认。投资有风险,投资产品的过往业绩并不预示其未来表现,本公司不对产品财产的收益状况做出任何承诺或担保,投资者不应依赖本网站所提供的数据做出投资决策,在做出投资决策前应认真阅读相关产品合同及风险揭示等宣传推介文件,并自行承担投资风险。

本网站所载“东源嘉盈”、“ ”为东源嘉盈资产管理有限公司注册商标,本公司有权就任何商标侵权行为追究法律责任。

”为东源嘉盈资产管理有限公司注册商标,本公司有权就任何商标侵权行为追究法律责任。